Elsőre igen hangzatosnak tűnhet a tulajdonosoknak felkínált összeg, azonban kicsit részletesebben megvizsgálva már árnyaltabb a kép. Piaci alapon értékelve ugyanis 50-100%-kal többet is érhetne a cég. A leegyszerűsített elemzés által használt keretrendszer természetesen nem a tökéletes megoldás arra, valóban mennyit is érhet a KITE, hiszen nem számol például likviditási diszkonttal és más általunk ismeretlen körülménnyel, csupán az "egyszerű matematikára" hagyatkozik. Elképzelhető, hogy ekkora ajánlat nem lesz elég, ugyanis állítólag újabb nagyhalak jelentek meg a mezőgazdasági óriás környékén. A Portfolio.hu elemzése.

Hatalmas üzletet üthetnek nyélbe a KITE tulajdonosai, a péti Nitrogénművek ugyanis 18-szoros illetve 10-szeres pénzt ajánl a cégért. Elsőre igen hangzatosnak tűnhet a tulajdonosoknak felkínált összeg, azonban kicsit részletesebben megvizsgálva már árnyaltabb a kép. Piaci alapon értékelve ugyanis 50-100%-kal többet is érhetne a cég. A leegyszerűsített elemzés által használt keretrendszer természetesen nem a tökéletes megoldás arra, valóban mennyit is érhet a KITE, hiszen nem számol például likviditási diszkonttal és más általunk ismeretlen körülménnyel, csupán az "egyszerű matematikára" hagyatkozik. Elképzelhető, hogy ekkora ajánlat nem lesz elég, ugyanis állítólag újabb nagyhalak jelentek meg a mezőgazdasági óriás környékén.

FONTOS: alábbi írásunkban sztenderd értékelési eljárásokat használunk. Tőzsdén kívüli cégek esetében a pontos értékelést akár több hónapos átvilágítás előzheti meg. Az esetleges csontvázak, vagy tartalékok jelentősen változtathatnak egy vállalat elméleti értékén.

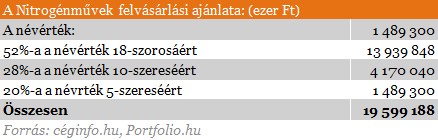

Jelenlegi ismereteink alapján a Nitrogénművek a menedzsment és a dolgozók tulajdonában lévő, együttesen 52 százalékos részvénycsomagért a névérték (teljes névérték: 1,5 mrd Ft) tizennyolcszorosát fizetné, míg a névérték tízszeresét adná egy további 28 százalékos pakettért, amelyet mezőgazdasági termelőüzemek birtokolnak.

A fennmaradó tulajdoni hányad banki, beszállítói és egyéb külső érdekkörben van, és egyelőre kérdéses, hogy e tulajdonosok a tulajdonváltás kapcsán mit kezdenek majd részvényeikkel. Itt az egyszerűség kedvéért a névérték ötszörösével számoltunk, miután a 80%-ot elérő nagytulajdonos megfelelő transzferárképzéssel könnyedén csoportosíthatja a vállalat profitját, így egy osztalékmentes cég tulajdoni hányada már jóval alacsonyabb értéket képvisel.

Ez alapján a tranzakció összértéke 19,6 mrd Ft (19 599 188 000 Ft).

Nagy általánosságban azt mondhatjuk, egy hatszoros EV/EBITDA és tízszeres P/E mellett forgó vállalat kedvező felvásárlási célpontnak tekinthető. A fenti logika alapján könnyedén visszaszámolható, hogy a KITE fair, nem eltúlzott értéke valahol 31-37 mrd forint között mozoghat.

A társaság tavalyi jelentéséből ugyanakkor kiderül: a KITE több mint 6,5 mrd Ft nettó készpénzt (11 mrd Ft készpénzt és 4,5 mrd forintos kötelezettséget) tartalmaz, így a hipotetikusan beárazott 19,6 mrd Ft-os vételi ár valójában "csak" 13,1 mrd Ft. A társaság eredménykimutatásából és mérlegéből kalkulálva 2012-ben több mint 4 mrd Ft-os EBITDA (kamatok, adózás és értékcsökkenési leírás előtti eredmény) és 3,7 mrd Ft-os nettó profitot olvashatunk ki. EV/EBITDA és P/E alapon a társaságra a felvásárlási ár alapján 3,2-as EV/EBITDA és 5,3-es P/E arányok adódnak. A tőzsdén egy ilyen cégre csukott szemmel csapnának le a befektetők.

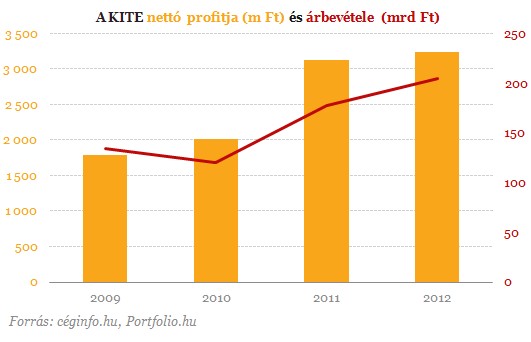

A KITE elmúlt négy év eredményszámait megvizsgálva nem lehet oka az új tulajdonosnak, hogy a vállalat jövőétől rettegjen. Az árbevétel éves szinten átlagosan 11%-os növekedést produkált, míg a nettó profit soron 16%-os volt a bővülés, amit sok tőzsdei cég is megirigyelhetne.

Jelen elemzés célja bemutatni, hogy valós piaci viszonyok (tőzsdén forgó cég lenne a KITE) között mennyit érhetne a vállalat. A levezetés nem kalkulál azzal a tényezővel sem, hogy a cég tulajdonosai már évek óta próbálnak túladni a cégen, így a most kialkudott ár részben ennek a likviditási diszkontnak tudható be. A várható tranzakciós érték mögött meghúzódó okok jelentős részét nem ismerjük, így azt merészség lenne kimondani, hogy a KITE kétszer annyit ér, mint amennyit a Nitrogénművek ajánlana érte, azonban abban biztosak lehetünk, hogy rossz üzletet ezen az áron nem csinál Bige László "műtrágyaguru". A vevő a tőzsdén azonban jó eséllyel számolhatna egy magasabb ellenajánlattal, aminek nagy valószínűsége van még tőzsdén kívül is. A Napi.hu szerint újabb "kérő" jelentkezett be a KITE megvásárlására. A korábban ajánlatot tett péti Nitrogénművek Zrt. mellett most az OTP Bank Nyrt. is jelezte vásárlási szándékát, sőt egy harmadik vevő is bekapcsolódhat a játszmába.