Óvatos iránykeresés tapasztalható a hazai gabonapiacon, a következő néhány hét vízválasztó időszaknak bizonyulhat. A hazai búzapiac rendkívül aktív időszakon van túl, az elmúlt hónapokban mind a belföldi, mind az exportforgalom szokatlanul erős volt, becslések szerint már az év végére megközelítőleg 1,6 millió tonna búza került az új termésből az exportpiacokra. A december elejéig tartó intenzív kereskedés az év végére mérséklődött, év eleje óta pedig stagnál, a forgalom egyelőre rendkívül alacsony.

A piaci szereplők beszámolói szerint a héten már érzékelhető némi mozgolódás a belföldi búzapiacon, főként az eladói oldalon, és csak kisebb tételek értékesítésére. A nagyobb mennyiségek értékesítésével a termelők is kivárnának. A belföldi felvásárlók szintén elkezdték az ajánlatok bekérését, de az év eleji készletek beszerzése egyelőre még nem indult el, így valószínűleg csak január végén indul meg az a forgalom, amely irányt ad majd a hazai piacnak. Eközben a világpiacról is újabb hírek érkeztek, amelyek hatásai némileg késleltetve gyűrűznek be a magyar piacra. A hazai búzaárak november óta emelkedésnek indultak, és azóta is a világpiaci áraknál magasabb szinteken tartják magukat - a decemberre kialakult viszonylagosan magas belföldi árszint áthúzódott az év kezdetére is.

A felvásárlási árakat tekintve a hazai piac szétválik, míg a dél-, délnyugat-magyarországi régiókban 185-190 euró/tonna környékén lehet búzát beszerezni (minőségtől és a földrajzi fekvéstől függően), az észak- és kelet-magyarországi területeken az ár ennél 5-10 euróval alacsonyabb. Ez főként az előbbi régió erősebb exportforgalmának, illetve a viszonylagosan magasabb minőségnek köszönhető. A gabonakereskedők tapasztalatai szerint az elmúlt napokban az árak a környező országok piacain a decemberi szintekhez viszonyítva enyhén csökkenni kezdtek, amit a magyar piac egyelőre még követett le. A hazai tőzsdén az árak a chicagói tőzsde árszintjeinél magasabbak, közelítenek a Matif jegyzéseihez.

A magasabb hazai árszint az elmúlt hónapok erős exportaktivitásának, illetve a régiós piacokon tapasztalható tendenciáknak tudható be. A fekete-tengeri búza viszonylagosan magasabb ára a hazai gabona árát is támogatja.

Az elmúlt hónapokban megugró észak-afrikai és közép-keleti kereslet áttételesen érinti a hazai piacot. Az export ezekbe az országokba jellemzően nagy (30-60 ezer tonnás) volumeneket jelentő tendereken keresztül történik, amely komoly logisztikai feladat lenne Magyarország számára, így ezekből közvetlenül nem profitálunk. Ezek a piaci folyamatok azonban a térségbeli árakat is stabilizálják, illetve magasabb szinteken tartják, a legfőbb exportpiacainkon pedig a kínálat elszívásával némileg javítják pozíciónkat.

A hazai exportlehetőségeket kedvezőtlenül érinti, hogy a lengyel és a román kereslet gyakorlatilag eltűnt. Az exportőrök a bosnyák érdeklődés megjelenését, illetve a nagy volumeneket felszívó szlovén és olasz beszerzések folytatódását várják. Emellett mérsékeltebb németországi, holland és esetlegesen görög keresletre is számítanak.

Az árakat tekintve a következő néhány hét mutat majd irányt a hazai piac számára. A termelők a csökkenő nemzetközi árakat egyelőre nem fogadják el, illetve magasabb árszintekre számítanak. Jelentősebb áremelkedésre azonban valószínűleg nem kell számítanunk, hiszen a jelenlegi belföldi árak már így is meghaladják a vilagpiaci árszinteket.

A globális forgalom élénknek mondható, ami részben az alacsony áraknak köszönhető. Az általános tapasztalatok szerint alacsonyabb világpiaci árszintek mellett a fogalom megugrik, mert az importőr országok aktuális felhasználásuk mellett készleteteket halmoznak fel. A felhasználásra vonatkozó előrejelzések továbbra magasak.

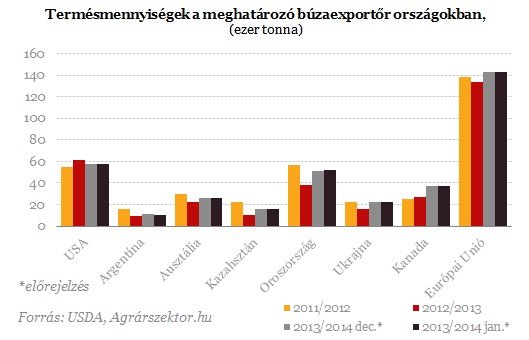

A világpiacon jelentős kereslettel jelent meg az utóbbi hónapokban Egyiptom, illetve Szíria és Japán is növelte importigényét. Az USA magasabb exportvolumenekre számít főként az alacsonyabb argentin termésmennyiségek és a minőségi problémák miatti szűkösebb paraguayi kínálat miatt. Oroszország és az Európai Unió exportja szintén erősödik, ami főként az észak-afrikai és a közép-keleti kereslet növekedésének köszönhető.

A világpiaci árak a rendkívül bőséges termés és a termésvárakozások hónapok óta tartó felfelé korrigálásnak köszönhetően csökkenő tendenciát mutatnak. Az orosz termésvárakozások megugrása lefelé nyomja az árakat, míg a növekvő észak-afrikai és közel-keleti kereslet, valamint az Egyesült Államok főbb termőterületeit sújtó fagy ellentétes tendenciákat indíthat el.