Már az év elején is megfogalmaztuk, hogy az ármozgások lényegi megértése segít felkészülni a jövőbeli kockázatok csökkentésére, és nem érdemes minden várakozást előre beárazni, különben negatív meglepetés érhet bennünket. Ez az állítás határozottam megállja a helyét aratás után, a kukorica globálisan is mozgalmas évére visszatekintve. A mai bogbejegyzésből kiderül, hogy mit látunk jelentleg a kukoricánál? Mit árazhatnak a piaci szereplők?

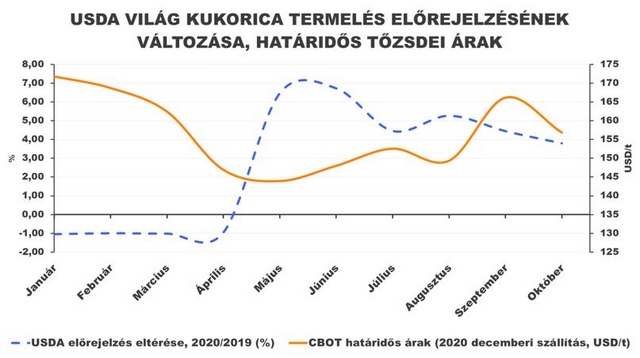

Az év eleje, az akadozó vetések mellett is nyugodtan telt, mígnem május, június környékén a mérsékelten gyenge (-1 százalék) kilátásokat - a váratlanul megérkező csapadékkal - felváltotta egy óriási, csaknem 75 millió tonnás terméstöbblet, melyet követett ugyan egy 10 -12 százalék körüli mennyiségi várakozásbeli korrekció, de korántsem akkora, mint amit jelenleg látunk. Azt tapasztalhatjuk, hogy június óta rendületlenül romlanak a globális terméskilátások, ráadásul az északi félteke már konkrét hozamokkal is alá tudja támasztani a szárazság által okozott hozamkieséseket, melyek határozottan rosszabbak a vártnál. Így szeptemberre eljutottunk a júniusi 75 millió tonnás év/év alapú többletből egy 49,5 millió tonnás többletig amire a világpiac igencsak hektikusan reagál, mivel korábban, május és szeptember között csaknem 14 százalékot emelkedtek a chicago-i árutőzsdén az jegyzések.

Az európai piacokon még erőteljesebb drágulás látszik, mint az Egyesült Államokban, mivel Franciaországban és Kelet Európában komolyan megsínylették a hozamok a kiadós aszályt, csak úgy, mint Kazahsztánban vagy Dél Afrikában. Ukrajnában jelenleg örülnek, ha a tavalyi 36 millió tonnás termés után idén meglesz a 30 millió tonna, az idei gyengébb hozamok következtében. Ugyanakkor Romániában is körülbelül 40 százalékos a kiesést, 10 millió tonnát becsülnek idénre.

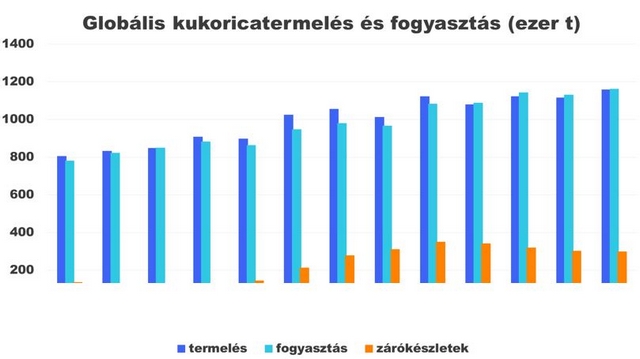

Mindazonáltal, nem szabad csak az időjárásból és a termelési adatokból kiindulni, mert az gyakran félrevezető lehet, ha a fogyasztást és a rendelkezésreállást figyelmen kívül hagyjuk. Az alábbi ábrán látható, hogy a globális termelés 3 - 4 éve stagnál a zárókészletek ugyanakkor 4 éve csökkenő tendenciát mutatnak, a rendelkezésreállás tehát csökken.

Nem mehetünk el Kína mellett sem szótlanul, ahonnan olyan hírek jönnek, hogy a sertésállományuk már megközelíti az afrikai sertéspestis járvány előtti szinteket, egy a sertéshús hiányban megerősödött brojler állománnyal, ezért óriási mennyiségeket vásárolnak kukoricából is, ugyanis a kukorica 90 százalékát takarmányozási célokra fordítják.

Aratás után, a hazai terméskilátásokat tekintve a gazdálkodók igazából nem tekinthetnek egy rossz év elé, egyelőre még mindig rekordtermés elé nézünk, ha csökkenő kilátásokkal is, miközben az árak érdemben magasabbak a tavalyinál (kivéve, akik alacsonyabb árszinten már lekötötték az értékesítésüket). Az ármozgás "furcsaságok" idén is megtörténtek, mint ahogy a jövőben sem lesz ez másként. Ezért kell komplexen és analitikusan figyelni a piaci folyamatokat, híreket, hogy idővel azokból magunknak is tudjunk okszerű következtéseket levonni, egy adott évben nyereséges értékesítési stratégiát kialakítani.

Összefoglalva az idei év már leginkább Dél-Amerikáról és Kínáról fog szólni, hogy előbbiben a kedvezőtlen időjárás kapcsán a másodvetések betakarítása mikorra tolódik, illetve hogy utóbbi milyen elánnal folytatja felvásárlásait. Mindeközben az árak emelkedése megtorpanni látszik, valószínűleg az idei tény termést már egyre pontosabban árazza a piac.

Írta: Dózsa Gergely, Takarékbank Agrárcentrum

A szövegben előforduló adatok: https://www.fas.usda.gov/data/search?f%5B0%5D=field_commodities%3A14