A Növekedési Hitelprogram 1. szakaszának forrásaiból az agrárszektor kiemelkedő arányban részesült, és a számok azt mutatják, hogy a 2. szakasz elindulása óta eltelt időszakban az agrárcégek aktivitása még erősebb volt. Az agrárcégek alapvetően jobb minősítésűek a többi iparág szereplőihez képest, és az NHP 1. fázisában rendelkezésre álló rövid időben minden bank igyekezett a jó minősítésű cégekre koncentrálni, részben ez az oka az iparág átlagon felüli teljesítményének. De kitart-e a vajon a lendület a program második szakaszában is? Mire fordítják az NHP forrásait az agrárcégek? Mit várhatunk a program lazításától? Javulhat-e rövid távon az állattenyésztés és az élelmiszeripar finanszírozói megítélése? Várható-e a hazai agrárcégek versenyképességbeli javulása a nyugat-európai cégekhez képest? A hazai agrárium teljesítményéről és az NHP lehetőségeiről Szabados Richárddal, a CIB Bank KKV és Lízing Üzletágának üzletágvezetőjével beszélgettünk.

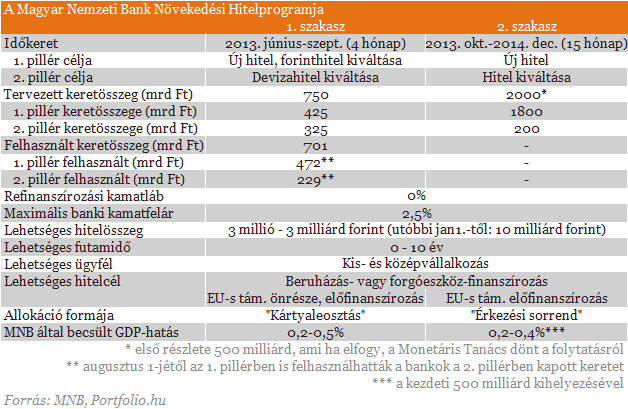

Agrárszektor.hu: Öt hónapja indult el a Magyar Nemzeti Bank Növekedési Hitelprogramjának második szakasza. Mik a tapasztalataik a második kör elindulása óta eltelt időszakban? Mi a bank stratégiája az NHP II. forrásainak kihelyezésével kapcsolatban?

Szabados Richárd: A stratégánk az NHP II. fázisa kapcsán viszonylag egyszerű, a jelenlegi piaci részesedésünknek megfelelő részarányt szeretnénk elérni ebben a körben is. A kkv- szektorban 8-9 százalékos piaci részesedéssel rendelkezünk, és az eddigi számok azt mutatják, hogy a terv tartható. Megközelítőleg 30 milliárd forintot szeretnénk ebben az évben kihelyezni.

Az a tapasztalatunk, hogy ezúttal az ügyfelek egy kicsit lassabban reagálnak, és az igénylés benyújtása is kevésbé ütemes, mint az 1. fázisban volt. Ennek az az oka, hogy az NHP 2. szakasza az új beruházásokat helyezi előtérbe, ezek tervezéséhez, az üzleti terv és az egyéb dokumentáció összeállításához pedig jóval több idő szükséges.

Az iparágakat tekintve ugyanazokat az ágazatokat preferáljuk, mint egy normál, saját forrású hitelezésnél, nincs különösebb, csak az NHP miatt kitűzött kritérium. Az agráriumban, a kereskedelemben, a feldolgozóiparban és az autóipari beszállítókban látjuk leginkább azt a lehetőséget, amelyet a program keretein belül érdemes kihasználni.

A.: Az NHP 1. szakaszában az agrárszektor kiemelkedő arányban vett részt, és az eddigi tapasztalatok szerint a 2. szakaszban még nagyobb az iparág részesedése. Mi ennek az oka?

Sz.R.: Meg tudom erősíteni, hogy az agrárcégek felülreprezentáltak a programban. Ennek az az oka, hogy az agrárcégek alapvetően jobb minősítésűek a többi szektor szereplőihez képest, a bedőlési arányuk jóval alacsonyabb. Így az 1. fázisban rendelkezésre álló rövid időben - akár a kiváltásokat, akár az új kihelyezéseket tekintve - minden bank a jó minősítésű cégekre koncentrált. A 2. fázist tekintve viszont azt mondanám, hogy jelenleg nincs olyan környezeti hatás, ami kedvezőtlenül érintené az agrárcégeket, ugyanakkor finanszírozási igényük erőteljesen szezonális. Ez nem feltétlenül minősül új beruházásnak, de minden évben kell bele fektetni. Ez a szezonalitás - ami az agrárcégeknél évről évre jelen van - kiaknázható a programban.

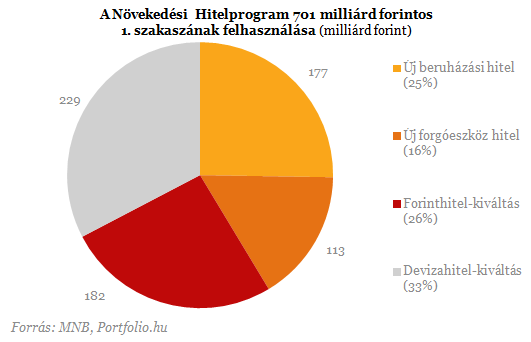

Kiemelném azonban, hogy a két fázist nem érdemes összehasonlítani, mert az 1. fázisban a hitelkiváltások részaránya 60-65 százalékos volt, míg most gyakorlatilag csak új finanszírozási igények jutottak el az MNB-hez.

A.: Jellemzően milyen új beruházásokba vágnak bele az agrárcégek?

Sz.R.: Tapasztalataink szerint az új beruházások zömével a gyártókapacitások és a tárolókapacitások fejlesztéséhez kacsolódnak. A cégek a logisztikai költségek csökkentésével szeretnének előnyt szerezni, illetve azzal, hogy korszerűbb gépparkkal, hatékonyabban dolgoznak.

A.:Hüvelykujjszabályként elmondható, hogy a bankok a viszonylag alacsony kockázat miatt elsősorban a szántóföldi növénytermesztést finanszírozzák szívesen, az állattenyésztést vagy az élelmiszer-feldolgozást kevésbé. Lát-e arra esélyt, hogy ez rövid távon megváltozzon?

Sz.R.: Finanszírozhatóság szempontjából az agrárium három részre szakadt. A szántóföldi növénytermesztés a legkevésbé kockázatos, illetve a legjobban körülhatárolható tevékenység, és alapvetően csak az időjárási viszontagságoknak van kitéve. A prioritási sorrendben az állattenyésztés áll a második helyen. Az állatállomány az elmúlt években drasztikusan csökkenő tendenciát mutatott. Talán az elmúlt év volt az első, amikor ez egy kicsit megváltozott, és inkább már stagnálást, illetve akár növekedést is látunk. A kitörési lehetőség az, hogy az állatállomány mérete indukál egyfajta finanszírozási igényt is. Míg korábban a csökkenő tendencia volt jellemző, és a járványokkal, állategészségügyi kérdésekkel is voltak problémák, addig ez a szegmens most felívelhet, és az állattenyésztés közelíthet a növénytermesztéshez.

A harmadik szegmens az élelmiszeripar és a feldolgozóipar, amelyek a leginkább kockázatos területeknek számítanak. Itt az input- és outputanyagokkal való kereskedelem, a beszállítások és az árképzések mind-mind azt indukálják, hogy óvatosabban finanszírozzanak a bankok.

A.: Az első szakaszhoz képest a második körben az MNB számos feltételen lazított. A programot többek között kiterjesztették az őstermelőkre és a családi gazdálkodókra is. Mit vár ettől a módosítástól?

Sz.R.: Igazság szerint az őstermelők és a családi gazdálkodók már kezdetektől fogva jogosultak voltak ezekre a forrásokra, azonban volt egy állásfoglalási probléma. Voltak, akik úgy értelmezték, hogy ezek a szereplők benne vannak a programban, és voltak, akik úgy, hogy nem.

Egy kereskedelmi bank alapvetően a saját stratégiája szerint dönthet arról, hogy mennyire aprózza el a forráskihelyezését, mindenesetre mi üdvözöljük ezt az állásfoglalást, amely egyértelműsíti, hogy az említett kör is élhet ezekkel a lehetőségekkel.

Szabados Richárd az Agrárium 2014 Konferencián

A.: Az agrárium azon kevés iparág egyike a magyar gazdaságon belül, amelyre jelenleg mindenki optimistán tekint. Hogyan ítéli meg a szektor kilátásait?

Sz.R.: A magyar gazdaságpolitikában kiemelt szerepe van az agráriumnak, illetve az iparághoz kapcsolódó támogatási rendszernek. A szektor hatékonyságban évről évre megfigyelhető valamiféle szolid fejlődés, a hazai agrárcégek versenyképessége azonban továbbra sem éri el a nyugat-európai társaiét. Európai viszonylatban ezek a cégek nem olyan nagyok, és nem is működnek olyan hatékonyan, de magyarországi szinten kétségtelenül folyamatos a felívelés.

Az iparág folyamatos fejlődése több lábon áll. Az egyik láb az uniós büdzséből érkező támogatások, amelyből az agrárium cégei nagy arányban részesülnek. A másik az, hogy egyes kereskedelmi bankok - a támogatásokra alapozva - specializált termékekkel szolgálják ki az agráriumot, amelyek további forrásokat biztosítanak a szektorban tevékenykedő cégeknek. A harmadik lényeges körülmény pedig az, hogy Magyarország földrajzilag rá van utalva erre az iparágra, így a szektor fejlesztése gyakorlatilag megkerülhetetlen.

Ha becsülnöm kellene, azt mondanám, hogy ugyanez a szolid versenyképességbeli javulás folytatódik idén is. Nincs olyan jel, ami ennek az ellenkezőjére utalna. A hazai agrárintegrátor-cégek tulajdonosi szerkezetében zajló változások is a hatékonyabb piaci működés érdekében történnek, ezek a mozgások nem véletlenek. Optimista vagyok, de ez nem hurráoptimizmus, nem várok jelentős változást, csak ennek a mérsékelt növekedésnek a folytatását.

A.: Az agrárfinanszírozásban egyre éleződik a verseny, "mindenki ott akar lenni". A kereskedelmi bankok nagyjából azonos termékekkel szolgálják ki az agrárcégeket, mi az, amivel versenyelőnyre lehet szert tenni?

Sz.R.: Tény és való, hogy nagy a verseny. A nagy agrárcégek esetében nincs nagy mozgásterük a bankoknak. Megbecsült ügyfelekről van szó, amelyeket minden finanszírozó partner őriz, és megfelelően kiszolgál. A kisebb cégek esetében azonban sokkal rugalmasabban tudnak változtatni. Ami miatt a cégek a váltáson gondolkodhatnak, az az árazás, a finanszírozás futamideje, illetve fedezettsége. Maga a termékpaletta majdnem minden kereskedelmi bankban hasonló, viszont az utóbbi három paramétert tekintve továbbra is nagy a verseny.

Árversenybe biztosan nem fogunk beszállni, mert az egyik stratégiai alapvetésünk az, hogy ár-érték arányban kell megfelelő szolgáltatást nyújtani, és nem alacsony áron ügyfeleket szerezni. A fedezet és a futamidő tekintetében viszont a kockázati szempontokat szeretnénk figyelembe venni. Amiben a versenytársakhoz képest szeretnénk jobbak lenni, az a tanácsadói szerep, ahogyan kiszolgáljuk az ügyfeleket, ahogyan az ügyfeleinkkel a fiókjainkban foglalkozunk.

Szabados Richárd az Agrárium 2014 Konferencián

A.: Nemrégiben egy átfogó kutatást végeztek a kkv-szektorban, többek között az agrárcégek körében. Milyen következtetésekre jutottak?

Sz.R.: Egy reprezentatív kutatás keretében 800 kkv - egyebek mellett agrár - ügyfelet kérdeztünk meg (nem csak CIB Bankos ügyfeleket). Három fő kérdést tettünk fel. Az egyik arra vonatkozott, hogy a cégek mennyire gondolkodnak előre az utódlás kérdésében, azaz, hogy hogyan tud a stafétabot átadásra kerülni a tulajdonos kezéből az utód kezébe. A második kérdés arra vonatkozott, hogy üzleti szempontból mennyire tervezik meg tudatosan a következő éveket. A harmadik kérdéssel pedig arra kerestük a választ, hogy mi a sikerük kulcsa, miben látják a jövő sikerének a zálogát.

Az agrárcégek válaszai nagyon érdekes képet mutattak. Kiderült, hogy az agrárcégek az üzleti tervezésben valamivel tudatosabbak, mint a többi iparágban tevékenykedő cég, több évre terveznek előre, illetve módosítják is ezeket az üzleti terveket. Az utódlás érdekes kérdés ebben a szektorban, hiszen az agrárcégeknél sokkal gyakoribb, hogy a magyar tulajdonosok a stafétabotot a családon belül szeretnék átadni.

A harmadik kérdés is érdes válaszokkal szolgált. Míg korábban a cégek a folyamatos profitot, és az évről évre való növekedést jelölték meg sikerük zálogának, addig tavaly már a megbízható kapcsolatokat és a szavahihetőséget az üzleti életben. Talán ez a pénzügyi válság hatása, ami egy sokkal óvatosabb gazdálkodásra utal.

A.: Az agrárium egyik speciális, ám annál sürgetőbb problémája a generációváltás. Hogy látja ezt a kérdéskört?

Sz.R.: Ez az a terület, amiről mindenki beszél, de senki nem tesz konkrét lépéseket. Ez pedig nagy probléma, és a következő 10 évben mindenképpen megoldásért kiált. Az a generáció, amelyik a privatizáció óta ezeket a cégeket vezeti vagy tulajdonolja, a következő 10 évben eljut abba a korba, amikor el kell gondolkodnia az utódlás kérdéséről, illetve arról, hogy ilyen idősen milyen mértékben kívánja kivenni részét a vállalat működéséből.

Viszont itt nemcsak a vezetői pozícióhoz való ragaszkodásról van szó, hanem tulajdonosi érdekeltségekről. Azt látjuk, hogy a tulajdonos hajlandó kiülni a vezetői székből, ám a tulajdonból nem, ezért egy indirekt irányítás alakul ki, aminek esetleg a vállalkozás issza meg a levét. Egy másik jellemző probléma, hogy sokan azt hiszik, ez egyik napról a másikra megvalósulhat. Ám a valóságban az átadás rengeteg munkával és előkészülettel jár.

Releváns problémája ez annak a pénzügyi partnernek is, amellyel a cég hosszú távú finanszírozási kapcsolatot létesít. A finanszírozó számára is sokkal megnyugtatóbb lenne, ha a folyamatba esetleg már az elején be lehetne vonni azt az utódot is, aki majd a következő évek során valamikor átveszi a stafétabotot.