Megítélése szerint hogyan csapódnak le az elmúlt időszak eseményei az ágazati szereplők hétköznapjaiban?

Az állattartó és a kertészeti ágazatokban tevékenykedők, valamint a mezőgazdasági termékeket feldolgozó vállalkozások számára a következő időszakban megnyílnak a támogatási csatornák, több százmilliárd forint értékű beruházás megvalósulását segítve elő. Üröm az örömben, hogy a várakozásoknál hosszabb idő telt el a pályázatok benyújtása és a döntéshozatal közt. A jelenleg elbírált fejlesztések költségvetései, amelyek alapján a támogatás mértéke megállapításra került, nagyságrendileg két éve születtek. Ez hosszú idő, különösképpen az építőiparban, főként egy olyan szenzitív és gyorsan változó időszakban, mint amilyen a mostani. Az építőipar egésze több év stagnálásnak tűnő zsugorodást követően az idei fellendülés időszakában teljes kapacitását lekötötte a következő körülbelül másfél évre. Ennek következtében a megvalósítás a döntéshozatalhoz hasonlóan elhúzódó lesz, ami a források lehívása és a lehívási határidők tekintetében is problémákat okozhat.

A keresleti jellegű piac, a kapacitáshiány, az időnyomás és az alapanyagárak emelkedése összességében markáns áremelkedést eredményez, ami felemészti a támogatások jelentős részét. Nem egyszerűsíti a helyzetet az sem, hogy az egyes jogcímek elbírálása egyszerre történik meg, így a megvalósítási időszak is összecsúszik. Mindez a kivitelezési nehézségek mellett komoly finanszírozási kérdéseket is felvet, és jelentősen növeli a külső, jellemzően banki források szerepét és jelentőségét a beruházások életre hívása során. Összességében mindenképp egy beruházásokkal, fejlesztésekkel és kivitelezéssel teli időszak előtt állunk, aminek során sok helyen a kereskedelmi bankok kapják majd a központi szerepet.

Milyen finanszírozási kérdéseket vethet fel a kifizetések csúszása egy kkv vagy egy gazdálkodó esetében? Hogyan tudja a bank támogatni az ügyfeleit egy ilyen helyzetben?

A kései döntéshozatal miatt előfordulhat, hogy az aktuális piaci árak érdemben meghaladják a tervekben szereplő színvonalat. A teljes beruházás drágulása következtében a határozatok szerinti 45-50 százalékos támogatási intenzitás akár a töredékére is zsugorodhat. Mindez azzal is együtt jár, hogy a kedvezményezetteknek többletforrást kell találniuk a projektjeik megvalósításához.

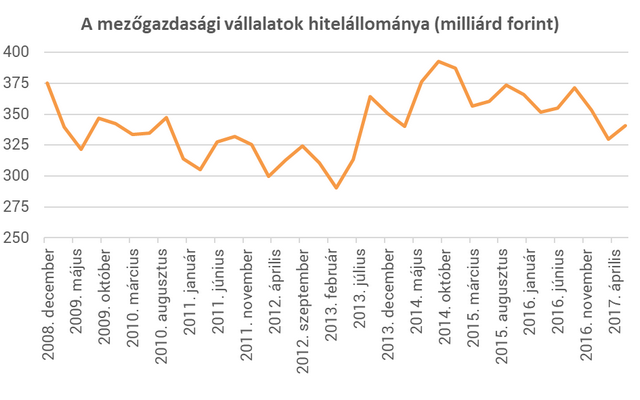

Az év végi döntéshozatali dömping hatására egyidejűleg akár 3-4 beruházást kell levezényelni és főként finanszírozni az ágazat szereplőinek, ami a saját erő biztosítása tekintetében is komoly kérdéseket vet fel, és összességében mindenképp az ágazati hitelállomány látványos emelkedését eredményezi. Mindez első pillantásra kedvezőnek is tűnhet, az imént említett körülmények azonban jelentősen árnyalják az összképet. A megvalósítás időbeli ütemezése is rendkívül feszített, hiszen a támogatási szerződés aláírásától számított 6, de legkésőbb 12 hónapon belül el kell számolni a költségvetés tizedével, ami komoly problémát jelenthet most, amikor az építőipar a következő másfél évre már lekötötte a kapacitásait.

A Budapest Bank ebben a helyzetben pályázati- és agrárszakértő csapatának bevonásával alakítja ki az ügyfél számára megfelelő, és az adott pénzügyi és megvalósítási-elszámolási folyamatba illeszkedő megoldásokat. Az építéssel járó beruházások esetén igyekszünk megkeresni azokat a beruházási elemeket (eszközbeszerzés, tervezés, projektmenedzsment), amelyek az építőipari teljesítéstől függetlenül elszámolhatók. A megvalósításhoz szükséges pénzügyi háttér kialakítása, és a cég likviditásának stabil fenntartása már összetettebb feladat. A gépbeszerzések során a lízingstruktúrákhoz hasonló eszközhitel alkalmazásával vonható be többletforrás, míg a vállalat általános működéséhez szükséges forgóeszköz finanszírozás növelésével a saját források csatornázhatók át a fejlesztések irányába. A forrásstruktúra kialakítása közben arra is figyelnünk kell, hogy azzal a partnereink egyensúlyát se veszélyeztessük.

Banki oldalról okozhat problémát a megnövekvő finanszírozási igény? Az agrárium stabil jövedelemtermelő-képessége és az európai uniós források biztos fedezetet nyújtó háttere miatt évek óta a bankok kedvencének számít. Ön hogyan látja jelenleg az agrárfinanszírozás helyzetét?

Az ágazat megítélése banki szempontból jó, és egyre több bank lát benne perspektívát. Finanszírozási oldalon folyamatosan erősödik a verseny, többszörös a kínálat a támogatásfinanszírozás, a gépfinanszírozás és a beruházás finanszírozás terén is. Az elmúlt tíz év tapasztalatai szerint a mezőgazdasági termelők által felvett hitelek bedőlési aránya jóval alacsonyabb, mint a gazdaság más szegmenseiben működő cégeknél.

Az agrárvertikum finanszírozói megítélését, és annak hátterét vizsgálva azonban nem mehetünk el amellett, hogy a fontosabb ágazatok működése a támogatások nélkül évek óta stabilan veszteséges. A bankok ugyanis nem a mezőgazdaságot, hanem közvetve - vagy esetenként közvetlenül - a mezőgazdaságba érkező támogatásokat finanszírozzák. Mindez kényelmes helyzet ugyan az érintettek számára, hosszú távon azonban nem fenntartható. Mihamarabb szembe kell néznünk tehát az ágazat gyengeségeivel, és tudatosan meg kell kezdenünk egy támogatások nélkül is stabil, fenntartható agrárvertikum kialakítását.

Az ágazatot már most erősen foglalkoztatja, hogy a 2020 utáni időszakban hogyan alakulnak a Közös Agrárpolitika (KAP) főbb irányvonalai. Van okuk jelentős forráscsökkenéstől tartani az ágazati szereplőknek?

Az agrártámogatások elfogadottságának fenntartása egyre nehezebb feladat, különösképpen akkor, amikor az olyan folyamatok, mint a Brexit, bizonytalanná teszik a közös költségvetés és ezen belül a KAP jövőjét. Ebben a helyzetben, különös tekintettel a hazai és az uniós mezőgazdaság versenyképességére és a támogatások hasznosulására, az egyetlen jól védhető irány az innovatív, hatékony, és az ökológiai mellett ökonómiai értelemben is fenntartható mezőgazdaság kialakítása lenne. Ez azonban nagyon markáns változás lenne a jelenlegi működési logika után, az Európai Unió pedig mindenekelőtt a kiszámíthatóságra épül. Összességében, a feltételrendszer jelentősebb átalakulására számíthatunk, a támogatási források kezelhető mértékű csökkenése mellett.

A munkaerőhiány mind az agrárágazat napi működését, mind a kapcsolódó beruházások megvalósítását nehezíti, lassítja. Mik a tapasztalataik ezzel kapcsolatban?

A munkaerőhiány a hazai gazdaság minden területén érezteti hatását, ez alól nem mentesül a mezőgazdaság sem. Egyes vállalkozások régóta komoly figyelmet fordítanak a megfelelő kollektíva fenntartására, ők sok esetben nem éreznek áthidalhatatlan problémát. A munkaerőintenzív kertészeti vagy feldolgozóipari tevékenységek fejlődésének azonban térségtől függetlenül egyre komolyabb akadálya a munkaerő. Ebben több tényező is szerepet játszik. A mezőgazdaság és az élelmiszeripar jelenleg nem a legvonzóbb ágazatok. A kétkezi munka presztízse egyre csökken, az élelmiszer-gazdaság ágazatainak technológiai és informatikai fejlődése pedig a gazdaság egészében tapasztalhatónál lassabb, ami rontja ezen területek népszerűségét a fiatalok körében. Az Építési Vállalkozók Országos Szövetsége (ÉVOSZ) adatai szerint 50 ezer fő hiányzik az építőiparból, 30 ezer szakmunkás helyét pedig betanítás nélküli segédmunkásokkal próbálják betölteni, ami komoly korlátot jelent a mezőgazdasági beruházások megvalósítása esetében is.

Összességében feltétlen szükséges a munkaerő megszerzésének és megtartásának fókuszba helyezése a menedzsment kihívások közt. Ugyanakkor nem kerülhető el az intenzív technológiai fejlesztés az élőmunkaigény csökkentése és az ágazat elfogadottságának javítása érdekében.

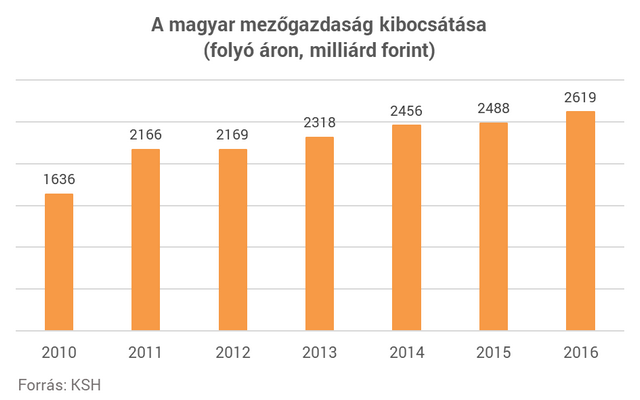

A magyar agrárium 2010 óta jelentősen hozzájárul a GDP növekedéséhez, és az ágazat kibocsátása is több mint 7 éve növekszik. 2018-ban is folytatódhat ez a tendencia? Mi határozza meg az ágazat következő néhány évét? Milyen trendeket valószínűsít az agrárfinanszírozásban?

A legnagyobb húzóerőt a szinte minden ágazatot érintő uniós pályázatok, és az ezek nyomán jelentkező addicionális hiteligények jelentik majd. A következő egy évben az agrárhitelezés enyhe növekedésére számítunk, a támogatási források ugyanis mintegy 700 milliárd forint értékű fejlesztést indukálnak az ágazatba a következő két év folyamán. Ez önmagában is jelentős finanszírozási igényt teremt, amit tovább növel az így létrehozott termelőkapacitás üzembe állításának forgóeszközigénye.

Ezek közül a kertészeti és az állattartó ágazatok emelkednek ki, ugyanakkor jelentős beruházások várhatók az élelmiszeriparban is. Az MFB Pontokon az élelmiszeripari középvállalkozások számára elérhető, 100 milliárd forint keretösszegű, vissza nem térítendő támogatással kombinált kedvezményes hiteltermékek iránt tapasztalatunk szerint van kereslet. Ezen pályázatok esetében az egy cégre jutó forrásigény közel 800 millió forint, így nem ritka az 1 milliárd forint feletti összértékű beruházás sem.

Ezen kívül organikus növekedés várható azon ágazatokban, ahol az árnövekedés miatt megvalósulhatnak a korábbról elhalasztott beruházások. Ilyen például a sertés- és tejágazat, valamint a baromfiágazat, ahol aktuális a madárinfluenza miatt lecsökkent állatállomány pótlása.

Hogyan alakul a Budapest Bank agrárágazatba kihelyezett hiteleinek volumene? Mik a növekedésre vonatkozó várakozásaik?

A Budapest Banknál az agrárágazat stratégiai fontosságú, évről évre növeljük a szektorba kihelyezett kölcsönök volumenét. A portfólió közel egyharmadát teszik ki az agrár- és élelmiszeripari vállalkozások, így ez az egyik legdinamikusabban növekvő szegmens. Tavaly tovább nyitottunk az őstermelők és a kisebb üzemméretű, családi gazdaságok irányába is. A több éves tudatos építkezés eredményeképpen 2011 és 2016 között 50 százalékkal nőtt a Budapest Banknál az agráriumhoz kapcsolódó vállalkozások hitelállománya.